1、焦化行业发展现状

煤化工是以煤为原料,经过化学加工使煤转化为气体、液体、固体燃料以及化学品的过程。而煤焦化是指将煤经高温干馏生产焦炭,副产煤焦油、粗苯及焦炉煤气等,副产品可进行深加工,其中焦炭是连接上游煤炭和下游煤化工产品的关键。

煤化工分类图示

数据来源:公开资料整理

1)焦炭是传统煤化工产品

焦炭是最传统的煤化工产品,由焦化工艺制得,是一种质地坚硬、呈银灰色的块状炭质材料,既可以作为还原剂、能源和供炭剂用于高炉炼铁、冲天炉铸造、铁合金冶炼和有色金属冶炼,也可以应用于电石生产、气化和合成化学等领域。

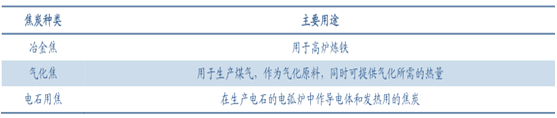

焦炭的主要种类

数据来源:公开资料整理

焦炭受宏观经济的影响较大。从世界范围来看,80%的焦炭都被用于炼铁,其余的 20%用于有色冶炼、化工等行业;从我国的情况来看,焦炭的下游需求中 85%用于钢铁行业,其余主要用于有色金属冶炼、化工、机械、化纤等行业。由于钢铁行业下游主要为房地产、机械制造、基础建设等领域,因此焦炭行业走势与宏观经济息息相关。

焦炭下游以钢铁工业为主

数据来源:公开资料整理

2、焦炭产能过剩,消费增速放缓

1)焦炭供给总量过剩,行业产能利用率较低

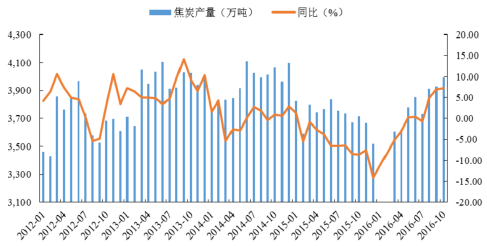

进入 2000 年以来,焦炭产能迅速扩张,产能利用率较低。2003 年以来年均新增产能超过 5800 万吨/年,截至 2015 年国内焦炭总产能已经达到 6.5 亿吨左右。产能的迅速扩张使得我国成为全球最大的焦炭生产国,占到世界焦炭总产量的 60%以上,处于世界绝对领先地位,但也使得我国焦炭面临产能过剩的局面,2015 年我国焦炭市场产量达 4.48 亿吨,同比下降 6.5%,行业平均产能利用率仅为 68.9%左右,产能利用率较低。

焦炭产量小幅回升

数据来源:公开资料整理

炼焦煤四大港口库存呈下降趋势

数据来源:公开资料整理

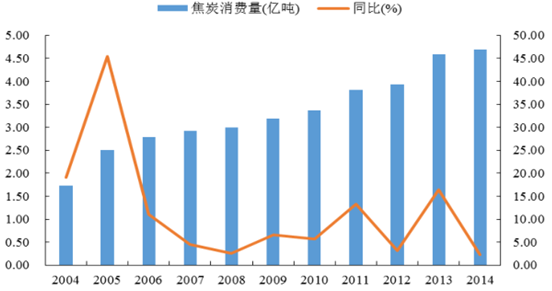

2)焦炭消费量增速放缓

近 10 年来我国焦炭消费增速基本保持低位状态。受国内外经济发展放缓,钢铁生产技术改良等因素影响,我国焦炭消费增长率回落。2005 年开始我国焦炭消费量快速下降,2012-2014 年之间,焦炭消费量平均增速为 7.29%,2014 年更是低至 2.25%。

焦炭消费量增速放缓

数据来源:公开资料整理

3)基建投资恢复可期,焦炭需求空间有望进一步提升

世界经济虽没完全走出困境,但已经向着好的方向发展。2013 年中期以来,国内基建投资恢复带动焦炭行业景气度回升,2016年 9 月份开始,受限产政策影响,焦炭价格已大幅攀升。

国内基建投资增长情况

数据来源:公开资料整理

国内房地产投资增长情况

数据来源:公开资料整理

房地产与基建行业是钢铁行业主要下游领域,其中房地产行业消耗钢材量大致在 40%,从我国房地产行业固定资产投资来看,尽管 2013 年在政策调控之下投资增速有所下降,但仍能保持在 6%左右,截止 2016 年 10 月全国房地产开发投资完成额 8.40万亿元,同比增速 6.6%。

预计随着城市化进程逐步推进、国家对保障房建设的关注逐渐加深,未来房地产行业投资将保持平稳较快增长。基建投资则回暖趋势明显,未来还将有进一步提升空间。

4)我国焦煤进口小幅回升,焦炭出口增速维持较低水平

2005 年我国由炼焦煤净出口变成净进口 100 万吨,2015 年我国进口炼焦煤 4784 万吨,同比下降 23.27%。2016 年国家发改委等四部门实施 276 工作日政策以来,煤炭企业减量生产化生产效果显著,焦煤供应呈紧张局面,焦煤价格出现大幅上涨,截止 2016 年 10 月,我国进口炼焦煤 4,862.7 万吨,同比涨幅 23.23%。

我国焦炭出口量增速维持较低水平,截至 2016 年 10 月,焦炭出口量达到了 829.0 万吨,较去年同期增长 12.60%。9 月份以来焦炭价格大幅上扬,预计 2016 年第四季度焦炭主要补充国内供给,焦炭出口量增速回落。

我国炼焦煤进口小幅提升

数据来源:公开资料整理

我国焦炭及半焦炭出口量稳中有增

数据来源:公开资料整理

5)煤焦行业开工率小幅提升

下游需求回温,煤焦行业开工率小幅上扬。据统计数据,调研的 163 家钢厂中,高炉开工率达 80.52%,同比增加 1.1 个百分点,钢厂盈利率 82.21%增 0.61 个百分点。产能大于 200 万吨的煤焦企业开工率由 8 月初的 80.0%增长至 10月初的 89.40%,下游炼钢行业好转在一定程度上拉动煤焦企业积极性。

国内炼焦企业开工率上升(% )

数据来源:公开资料整理

国内焦炭产能减少(万吨)

数据来源:公开资料整理

3、价格触底反弹,行业集中度较低

1)焦炭价格触底反弹

2016 年,政策主导的焦煤行情研究逻辑得到大大简化,但焦炭市场发展趋势的不确定性却有所上升。2016 年 2 月华东地区焦炭市场均价达到 2012 年以来的历史最低值 690 元/吨。2016 年 5 月份以来,焦炭上游原材料炼焦煤受“276 工作日”政策的影响,我国焦煤市场出现供需紧平衡现象,2016 年 4 月底开始焦煤价格触底反弹,一路飙升。受焦煤价格大幅上调带动,9 月份开始,焦炭价格进入快速上升通道,焦炭价格超预期逻辑不断得到验证,截止到 2016 年 12 月初,我国华东、华中、华北地区焦炭价格达到 2012 年以来的最高值,其中华东地区高达 2150 元/吨,较 2 月份的 690 元/吨上涨 1460 元/吨,涨幅高达 211.59%;焦炭价格快速攀升,12 月底出现高位小幅回落。与此同时,沫煤价格在过去一年也上涨了 30%-40%。

2016 年9 月以来焦炭市场价(平均价)快速上涨(元/ 吨)

数据来源:公开资料整理

2016 年至今沫煤价格走势(元/ 吨)

数据来源:公开资料整理

2)焦炭行业产业集中度较低

整个焦炭行业也面临着集中程度较低的问题,使得化解产能过剩面临着多方面利益的调整问题。全国现有的 700 多家规模以上焦化企业中,产能规模 100 万吨及以上的仅有 180 家左右,从集约经营的角度看,行业仍处于多、小、散的状况。截至 2013年年底,全国还有约 100 家企业焦炉炭化室高度低于 4.3 米(炭化室高 3.8 米及以上捣固焦炉除外),合计约 3200 万吨落后产能。与上游焦煤和下游钢铁的集中度相比过于分散,议价能力较差,也在一定程度上影响了行业的盈利水平。

焦炭行业企业集中度情况

数据来源:公开资料整理

3)行业准入门槛提高

我国近几年以来对焦炭行业的政策法规可归结为:准入门槛越来越高、落后产能淘汰越来越快,有利于焦炭行业健康发展。

2004 年底,国家正式颁布了《焦化行业准入条件》。在 2008 年 12 月工信部修订的《焦化行业准入条件》和 2009 年 4 月下发的《关于进一步做好焦化行业准入公告管理工作有关问题的通知》中规定,新建顶装焦炉高度不得低于 6 米,新建捣固焦炉高度不得低于 5.5 米,新建焦炉年产能不得小于 100 万吨。

目前我国焦化企业产能仍相对分散,在我国 798 家生产焦炭企业中,200 万吨以上焦炭规模焦化企业只有 48 家,产能达 1.58亿吨;50-100 万吨焦炭 143 家;50 万吨以下规模 549 家。

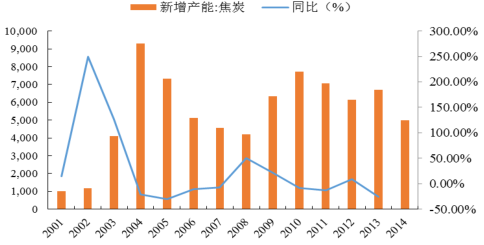

国内焦炭新增产能呈下降趋势(万吨)

数据来源:公开资料整理

国内淘汰焦炭落后产能情况(万吨)

数据来源:公开资料整理

行业整顿仍在进行中。2015 年全国淘汰落后炼焦产能 948.4 万吨,2016 年国家实施化解煤炭过剩产能政策,退出关闭落后产能,这意味着十三五末焦炭产能甚至将低于 2011-2013 年焦炭产量,存活下来的焦炭企业将明显受益行业供给减少。

相关报告:智研咨询发布的《2017-2022年中国焦化市场专项调研及投资方向研究报告》